国では長期エネルギー基本計画の見直し作業が、昨年10月から始まった。25名の有識者委員の参画により既に20回も会合が開催された。一方で再生可能エネルギーの買取価格も決まり、ようやく方向が見えてきた。「脱原子力依存」「再生可能エネルギーの利用拡大」の政策を基に2030年の電源構成比が示される。

原子力発電所(原発)は大事故を起こした福島第一原発4基が廃炉になった。現在、50基すべてが停止し、再稼動の時期がまだ見えてこない。今夏のピーク時に関西電力を中心に電力供給不足による停電が懸念されている。

昨年5月に「原子力利用の今後と電力安定供給のあり方」についてシンポジウムを開催した。基調講演は山地憲治氏(財団法人地球環境産業技術研究機構(RITE)理事・研究所長、エネルギー資源・学会会長)で「3・11福島原子力発電事故後のエネルギー政策について」で、技術系2名、事務系2名のパネリストの発表とディスカッションがあった。

今年1月に「わが国の中期的(2020年)エネルギー戦略」についてセミナーを開催した。いずれも日本技術士会近畿本部環境研究会の企画担当として計画に係ってきた。

上記セミナーでパネリストとして技術士会環境研究会から安ヵ川常孝代表幹事が「エネルギー政策に関わる検証報告(環境研究会の提言)」として提言した。

その後、提言の意味を検討するために経済産業省の所管団体である(社)産業環境管理協会発行の「環境管理」4月号に「総説」として、私の論文「LNG火力発電所の電力安定供給に関する一考察」が掲載された。

上記の活動を通じて情報を収集し、今後のあり方について検討・整理してきた。何が問題か、どうすればよいか、次の4テーマについて全体を俯瞰しつつ、考えを述べたい。

なお、詳細の検討については、生活者、主婦にも興味を持って読んでいただける出版物としてまとめたい。

- はじめに(環境研究会からの提言までの経緯)

- エネルギー基本計画と戦略をどう読むか

- LNG(液化天然ガス)とは

- 大阪湾岸に総量で1000万kWのLNG火力発電所はなぜ必要か

- 原子力と再生可能エネルギー(太陽光、風力など)とは

- LNG火力発電所計画を推進するために何をしなければならないか

1. はじめに (2012年1月、環境研究会からの提言までの経過)

本題に入る前に1月のセミナーの意味を考えたい。セミナーでは、現在政府関係の委員会などで最もお忙しく活躍されている植田和弘京大経済学部教授(工学博士、経済学博士)が基調講演とパネルディスカッションのコーディネーターを引き受けてくださった。

植田教授には2002年に(公益社団法人)日本技術士会の全国大会の開催を控えて、技術士会近畿支部(現在は近畿本部)環境研究会での第1回特別講演会として「環境保全をめぐる技術と社会システム」についてご講演いただいた。

※本ホームページ「エコサポート通信」第5号(2003.3)で要旨を紹介している。

その後、現在も特別講演会は続いているが、技術士会の活動を何時も気にかけてくださり、ご協力いただいてきた。2005年2月はCOP3の京都議定書が国際的に発効したが、その前日に「地球温暖化防止の環境戦略」としてご講演いただいた。

2010年には「CO2 25%削減に向けての戦略と社会・技術」のシンポジウムで基調講演などを引き受けてくださった。植田教授の基調講演は「エネルギーコンセプトの再構築」である。

※いずれも技術士会環境研究会のホームページ「Technology PE-eco」に要旨を掲載

セミナーで安ヵ川常孝技術士が行った提言は「大阪湾岸に総量で1000万kWの火力発電所建設」である。事前に行われた技術士会内部での検討の際も多くの意見が出たが、提言の趣旨は理解された。事前に新聞社などプレス向けに資料提供を行った。

植田先生には直前にお伺いして、提言のねらいをご説明した。「技術士と産学官との合同セミナー」の位置づけで、他の3名のパネリストにご発表いただいた。なお、各パネリストには、事前には提言することをお伝えしなかった。

- 官側からは、埴岡公孝氏(近畿経済産業局エネルギー対策課長)の「エネルギー政策の現状について」

- 産業界からは発電プラントメーカー福江一郎三菱重工業特別顧問(元副社長)の「エネルギー産業界の最新動向」 及び

- ガス事業の白木一成大阪ガスエネルギー事業部環境・エネルギー政策担当部長の「今後のエネルギー需給の課題における天然ガスシステムの役割

パネルディスカッションでは、この提言を中心に議論が進められた。

当日は鈴木胖氏 (財団法人地球環境戦略研究機構関西研究所所長、元エネルギー・資源学会会長)と小林悦夫氏 (NPO環境創生研究フォーラム理事長、元兵庫県環境局長)もゲストとして発言された。

なお、関西電力には、利害関係が大きすぎるテーマであり、事前にセミナーの趣旨についてお伝えすることとした。

2.エネルギー基本計画と戦略をどう読むか

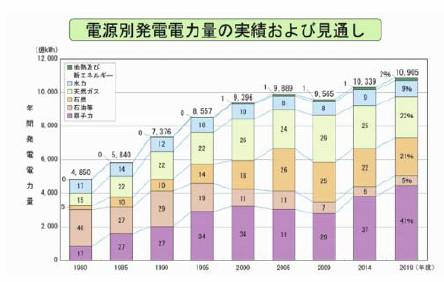

①2010年に決定したエネルギー基本計画とその見直し

国(経済産業省)では、福島原子力発電所の事故をきっかけに「脱原子力依存」「再生可能エネルギーの利用拡大」を基本として「エネルギー基本計画」が検討されている。

前回のエネルギー基本計画では、原子力の比率を53%にまで高めるという計画であった。「安全を前提として」といいつつ、原子力を大幅に増大することでCO2削減にも寄与するという強引な考え方であった。

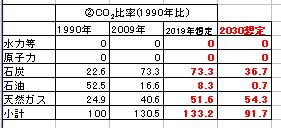

図は閣議決定したエネルギー基本計画で、電気事業連合会のホームページに掲載される。

図は閣議決定したエネルギー基本計画で、電気事業連合会のホームページに掲載される。

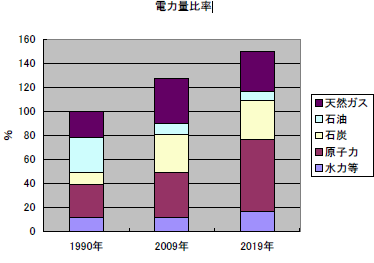

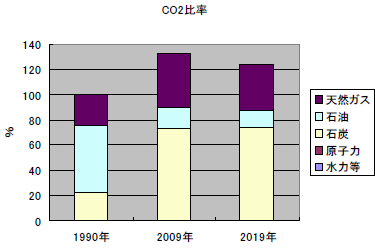

この図をもとに電力量比率、CO2比率の変化を作り直した。

(基準年の1990年、現在の2009年、中間的な2019年である)

まず、2019年の電力量予測についての疑問点は次の2点である。

まず、2019年の電力量予測についての疑問点は次の2点である。

①省エネの長期的な方向は変わらないのになぜこんなに電力が必要なのか。

②再生可能エネルギーを拡大するという長期的な方向は変わらないのに水力を除くとわずか1%の伸びでしかない。

化石燃料から排出するCO2比率を見ると、発電用として、石油の比率が激減しているのは理解できるが、次の疑問が残る。

①

原子力比率が41%にも増大するのに、1990年比で2019年には124%と高すぎる。

②

原因は石炭からの排出が、大きすぎる1990年比74%も占めている。

電力会社を中心に、①電力の安定供給、②国際競争力をつけるために安価な電力供給、③エネルギーのベストミックスを目指していたとしている。

②今夏に策定される基本計画の検討経過

昨年10月から始まった基本問題委員会では20回までの検討経過が全てオープンにされている。これを全て読み解くのは大変なので、第1回及び第19回の議事録、要旨をインターネットで確認した。25名の委員のうち半数の方は、何らかの形で立場・背景を予備知識として持っていた。

かつて近所に住んでおられる哲学専攻の大学教授が、法律は第1条の目的を読めば、後は論理的に組み立てられているので、経過は読まなくても分かると教えていただいた。

この中で影響力のありそうな方の発言を確認した。植田教授は委員長代理(委員長は三村明夫新日鉄会長)として、全体のとりまとめ役が期待されている。

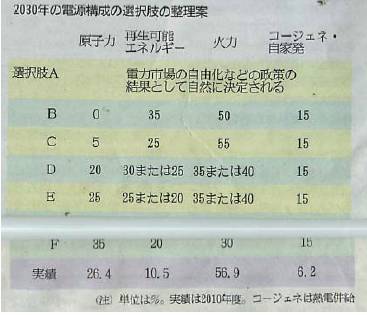

左表は基本問題委員会での方向付けについて実績と6案にまとめたものである。(2012.3.28フジサンケイビジネスアイより)

左表は基本問題委員会での方向付けについて実績と6案にまとめたものである。(2012.3.28フジサンケイビジネスアイより)

この中には省電力(省エネ)が示されていないが、関連の報告資料から±10%程度の議論がある。

①脱原子力依存という方向から見ると、政策の結果として決定される自然に決定される(A)として、(5~)20%(D)程度が落としどころに見える。

②再生可能エネルギーの実績には水力8%の水力を含むので、20~25%となる。コージェネ・自家発は15%と共通で、地産地消の考え方で経済性、省エネ性が期待されている。ただし、この燃料は第一にLNG、第二に石油の火力である。

4月29日にNHK日曜討論があった。基本問題委員会から植田教授(京大)、柏木孝夫教授(東工大、技術系)、飯田哲也ISEP研究所長で再生可能エネルギー推進の論客、橘川武郎一橋大学教授(電力会社事情に精通) の4名の著名な委員と、2名の論客である金子勝慶大経済学部教授、澤明裕(通産省課長からシンクタンクへ)である。各3人が原発消極派と積極派として、最終的に2030年の電源構成を次のように示した。

| 原発に消極的 | ●植田京大教授 (工学、経済学) |

選択すべきは電力・エネルギーシステム。 核燃料サイクルの見直しも必要 |

||

| 金子慶大教授 (経済) |

原子力 10~15% |

火力 15~20% |

再生エネ、省エネ 35、 30 |

|

| ●飯田所長(工学) | 0 | 35 | 35、 30 | |

| 積極的 | ●柏木教授(工学) | 20 | 55 | 再生エネ 25 |

| ●橘川教授(商学) | 20 | 40 | 40 | |

| 澤氏(経済学) | 20 (新設で置換え) |

60 | 20 | |

※4月26日に第20回基本問題委員会があったので、●の4委員はここでの検討を踏まえている。飯田所長を除き、原子力は必要とし、消極派は10%前後、積極派は20%である。

個々には違いがあるが、余り大きな差はなく、収斂しそうという印象であった。

③2030年の電源構成の想定

二つの検討経過をまとめると次のように整理できる。

| 年 | 原子力 | 火力 コージェネ | 再生可能エネ |

| 2030年 | 20(⇒脱依存) | 55(40+15) | 25(⇒拡大) |

| 2010年(現状) | 26 | 63(57+6) | 11 |

ただし、大事なことは2020年~2030年~2050年を考え、それぞれのプロセス、道筋を明確に考慮することである。

これには願望や主義・主張だけでなく、時間軸と技術の評価、国際的な影響と位置づけ、そして何よりも化石エネルギーの価格を含む市場動向についての洞察が必要になる。

勿論、電力の供給体制の変革、省エネルギーなどの変動要素もあるが、植田教授が指摘するように、選択すべきは電力・エネルギーシステムであり、ここでは考慮していない。

3.化石燃料、とくにLNG(液化天然ガス)とは

上記の議論は電源構成のあり方を中心に議論されている。しかし、エネルギーは電力以外に燃料として使われるものを含めて議論する必要がある。

大括りで考えると、一次エネルギー、2次エネルギーを次のように解釈できる。

| 1次エネルギー | 2次(最終利用)エネルギー | 備考 | |||||

| 原油換算4億kリットル | 内化石燃料 | ||||||

| 原油換算 6億kリットル |

電力用 3億kリットル |

原子力・ 再生E | 0.5兆kWh | ゼロ | |||

| 化石燃料 | 0.5兆kWh | 1.5億 kリットル ⇒1億kリットル |

変換利用効率 33% ⇒50% |

||||

| 熱利用 3億kリットル |

化石燃料 石炭、石油、LNG |

産業用 民生用 輸送用 |

1億kリットル 1億kリットル 1億kリットル |

さらなる削減 | |||

| 目標 | 4.5億kリットル ⇒4億kリットル | さらなる削減 | |||||

電力を使用する場合、原子力と再生可能エネルギーは化石燃料を使用しない。

電源構成比を化石燃料とそれ以外に分けると、「脱原子力依存、再生エネルギー拡大」の政策が進むので、2030年を視野に入れる場合、およそ半々と考えればよい。

熱で利用する場合、基本的には化石燃料を使用する。上表から分かるように、わが国の化石燃料の使用は年間4.5億kリットルである。コンバインドサイクルの導入及び熱利用での省エネルギーによる発電効率の向上、コージェネレーションによる熱の有効利用を図ることで、4億kリットル以下に抑えることが目標になる。

基本問題委員会では電源構成のあり方に集中して議論されているが、熱を含む議論、すなわちエネルギー、化石燃料全体を議論することが長期戦略を考える上で最も重要である。つまり、化石燃料の特性、経済性、調達の可能性を含めた検討を進めなければならない

1)石炭

石炭は世界的には豊富にあり、価格も安定している。18世紀末の産業革命以来、20世紀中頃までエネルギーの中心的位置づけであった。しかし、燃焼時に大気汚染物質などを排出するので、大気汚染など公害問題を引き起こしてきた。現在では大規模な発電用、鉄鋼用などで排ガス対策がしっかりできる用途に限られている。

2)石油

20世紀後半から石油の利用が急増した。液体燃料で輸送、貯蔵が容易であることが最大の理由である。ただ、世界的にも中東を中心として資源が偏在しているので、供給確保のためのリスクが大きい。1973年、1979年と2度のオイルショックを契機に、原油が30ドル/バーレル程度まで高騰した。わが国では脱石油、他燃料への転換政策が推進された。このときから国際的にも発電用として使用しないことが合意された。したがって発電用としては旧型の施設に限られるようになった。

産業用としては重油を中心に石油が主要燃料である。

自動車など輸送用燃料としてはガソリン、軽油が広く使われている。電気エネルギーへの転換、EV(電気)自動車の開発・普及を図ろうとしているが、2020年では、ごく一部しか普及は期待できない。

エネルギー戦略を考える上では、フロー(新しく購入、買い替えなどの需要)ではなくストック(既設を含めた評価)がとくに重要である。

LPGは容易に液化するので、都市ガスのない家庭用などで広く使われているが、量的な割合は石油の4%程度である。

最近は新興国を含めた世界的な需要の高まりとイランなどとの緊張関係が続き、原油価格は100ドル/バーレルと高騰し、将来への影響が懸念されている。

3)LNG(液化天然ガス)

①LNG導入の経緯

都市ガス用原料は石炭からスタートし、その後石油も使われるようになった。

経済成長に伴い、都市化が急速に増大し、都市ガスの状況も拡大し続けた。東京ガス、大阪ガスなど大手ガス事業者は1960年代後半には原料のLNG化に向けた検討を進め、20年の長期契約によるLNG導入プロジェクトが動き出した。

世界的には米国やヨーロッパで天然ガス化が進み、供給ネットワークが整備され、早い時期から基幹エネルギーとして普及が進んでいた。

天然ガスをマイナス162℃に冷却すると液化、輸送、貯蔵が可能になる。1960年代にはすでに米国やアルジェリアから英国、フランスなどにLNG船での輸送が始まった。余剰天然ガスをLNGにする市場取引が始まったのである。

この流れを受けて大手ガス会社が電力会社にも働きかけて、LNGの輸入プロジェクトをまとめていった。2010年にその輸入量が7000万トン、わが国は世界最大の輸入国であり、おおよそ1億kリットル相当と重要な基幹エネルギーになっている。用途別では発電用60%、都市ガス用40%である。

②さらにLNGが主力エネルギーに

電力会社と大手ガス会社は同じ公益事業であり、地域独占が認められている。LNG利用について先鞭はガス会社がつけたが、電力会社と共同で燃料の買付け、利用を図るなど、相互依存関係にあると考えられる。

従来は、石油メジャーや大手商社が入って、LNGを安定的に調達できる20年間という長期契約を結んできた。価格は石油に連動し、石油よりは安い価格での購入契約である。

ところが、米国で非在来型の天然ガスが利用できるようになった。地下3000m程度の頁岩(シェール)層を破って天然ガスを取り出す技術が開発・実用化された。

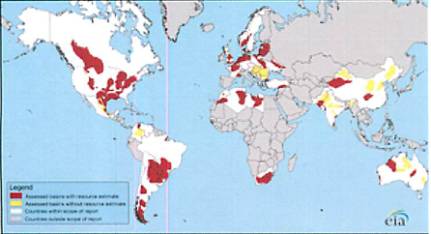

これらのガスは中国を含む世界中に広く分布し、埋蔵量は合計で従来の7倍、世界の需要量にして200~400年ともいわれるほど豊富である。

これらのガスは中国を含む世界中に広く分布し、埋蔵量は合計で従来の7倍、世界の需要量にして200~400年ともいわれるほど豊富である。

天然ガスの賦存状況 米国EIA資料(ウィキペディアより)

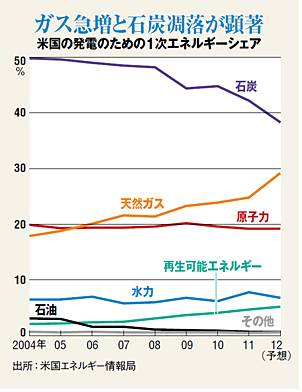

③米国ではエネルギー需給構造が激変

最近、米国ではシェールガスの開発により天然ガスの需要が増大し、エネルギー需給構造も大きく変化しているという記事が多く見られる。

最近、米国ではシェールガスの開発により天然ガスの需要が増大し、エネルギー需給構造も大きく変化しているという記事が多く見られる。

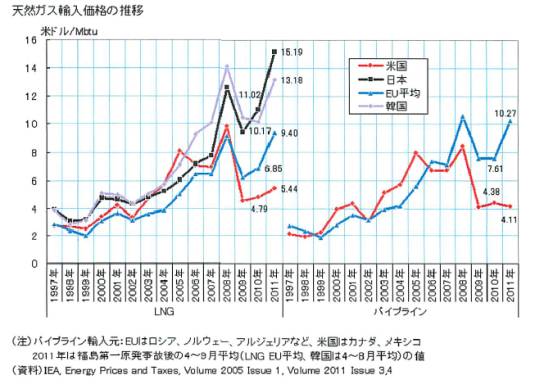

a)天然ガスの価格が暴落し、2ドル/100万BTUになった。ちなみにドイツでは9ドル、わが国では16ドルとされている。米国ではLNG基地をつくり、輸入しようとしていたが、輸出基地に変化しつつある。すでに韓国やインドとの間で輸出契約ができた。

左図 日経ビジネス2012.4.23号

北爪 匡氏論文より

b)天然ガスに付随して石油も採取できるので、石油の調達、輸入が大幅に緩和された。イランがホルムズ海峡を封鎖しても対応できるといわれている。

c)石炭火力発電から天然ガス発電へのシフトが進んでいる。

米国での石炭火力発電は、かつて構成比が50%以上あったが、最近では40%以下になり、急激に天然ガスに切り替わっている。

したがって、余った石炭をアジアの発電用に輸出する動きがあるという。

なお、原子力発電は1979年のスリーマイル島の事故以来、新設はないが構成比は20%程度で推移している。原子力の位置づけが見直され、近々、国内での新設が再スタートする。

④日本でもLNG新規調達のプロジェクトが続出

LNGは市場商品であり、市場原理に基づいて契約する。2011年は原発停止に伴い、LNGをスポット市場から1000万トン近く調達したと考えられる。

新規プロジェクトは豪州から1000万トン級の契約が決定。米国からも2016年に800万トン、また、2017年から230万トンの契約が進んでいる。米国政府の認可が必要とのことであるが、調達できると考えておけばよい。さらにアフリカのモザンビークからの導入が計画されている。

すなわち、化石燃料として年間必要な4億リットルについて考える必要がある。熱利用としても石炭は頭打ちか減少に転ずる。石油も輸送用は横ばいとして、産業用などは、LNGが使えるところでは、今後の価格優位性が大きいので、相当にシフトする。

発電用についても東京電力は長期的にはLNG50%以上を想定しているようである。中部電力は既に50%以上の体制を整えている。

したがって、2020年を想定すると、わが国のLNGは化石燃料の半分、すなわち2億kリットル(1.4億トン)とすると、あと5000万~7000万トンもの大きな需要が発生する可能性が高いと思われる。国としてこれに備える戦略作りが必要になる。

今からLNG火力発電を計画すると、事業の計画と環境アセスメントの手続きも必要であり、2020年位に運転開始することを考える。LNG価格は現在の半分8ドル/100万BTUとして、必要性については5章で、また、どのように推進すべきかについては、6章で具体的に述べる。

4.原子力と再生可能エネルギー(太陽光、風力など)とは

発電用として、まず原子力と再生可能エネルギーについて論点を整理する。

①原子力について

東京電力福島第一原子力発電所の事故に伴い、余りにも大きな被害が生じた。野田首相は就任時に「脱原子力依存の方向であり、新設は難しい。事故の収束と検証及び安全対策を推進し、4月までには再稼動させたい。」という趣旨の発言をした。この線に沿って政府は4月に大飯原発の再稼動を決定したが、京都府、滋賀県及び大阪府・市など周辺自治体の理解が得られておらず、2012年5月5日に全50基が停止に至った。

先に私の考え方を述べる。国家間の戦略や、世の中の流れに沿って考えるという立ち位置である。ただし、技術者としてデータを分析して「技術の目利き」を意識したい。

- 「脱原子力依存」の方向は変わらない。

- 再稼動は避けられないし、現実解として20%程度の電力構成になると見られる

- 技術者として、世界的に原発が求められている。いずれ日本のメーカーが受注、技術支援がはじまる。

- 国内でも安全と位置づけ議論が沈静化した時点で、技術ポテンシャルを維持するために少数の新設がはじまる。

1. 40年以上経過した原子炉は原則廃止、過酷事故対策が必要というスタンスも理解できる。原子力利用については、国民の不信が強く、原発なしでもやっていけるのではないか、再生可能エネルギーの拡大、節電などで乗り切れるのではないかという思いが強い。一方、産業界は安定供給及び安い電力を確保するためには原発は必要という電力会社を含む、原子力推進体制派の主張に乗っている。

2. 原発の開発に現在まで膨大な(原子力工学で30000人以上、現在も年間700人程度)技術者を育ててきた。これまでの活動の方向転換は必要である。しかし、すぐには転換しきれない。同様に原発の発電を止めるだけでも、膨大な費用が発生する。心情的には20%でなく、10%を目指して軟着陸して欲しい。

3. 基本問題委員会で柏木孝夫東工大教授は、技術者として発言されている。

a)原子力の安全対策について技術水準は高いので対応、制御可能である。

b)再稼動に向けた取組みは進めるべきである。

c)中国をはじめ、途上国では経済発展に伴い電力確保が必須である。日本の蓄積された技術を発揮し、経済対策と国際貢献も果たすべきである。

私は心情的には植田教授の考え方を尊重している。現実的には、柏木教授の考え方を受け入れたい。ただし、国民の理解を得るためには、ドラスティックな社会変化が起こる可能性がある。 第一には「原子力村」「エネルギー村」といった社会構造である。もっと有益な情報公開と質の高い議論が始まらないと国民は納得しなくなっている。

昨年「アラブの春」として、チュニジア、エジプトなどで政権が交代した。日本の政官業を含むエネルギー産業界は重要な情報を出して、国民的議論につなげているとはいえない。

NHKテレビで4月30日に次の放送があったので紹介したい。

- 南ドイツの小さな村(チェルノブイリから1700km離れた)で、1986年の原発事故に伴う放射能汚染被害を契機に、主婦が原発反対に立ち上がった。国の制度を変えさせ、現在では国内の13万軒に再生可能エネルギーを供給・販売している。

- デンマークの風力発電。いずれ国家の全エネルギーを賄う目標である。

これを可能にする条件などがあり、わが国にはすぐに当てはめられない。 - フィンランドの原発。3基を稼動させ、必要電力量の25%を賄う。

しかし、隣接する地域の岩盤に長さ5kmの坑道を掘り、2020年から地下400m地点で合計120年分の核廃棄物を収納し、25万年貯蔵する施設を建設している。

原子力の電源構成比20%とすると、これに向けての作業を速やかに示す必要がある。現在50基ある原発の中にはすでに40年を過ぎた設備もある。故障などで稼働率の低いものもある。地震などに対するストレステスト、2次評価などをシビアに検証して、例えば20基あれば20%を賄えるという枠組みをつくる。そこに該当する原発をリストアップしてランク付けする。

例えば発電電力量20%、2000億kWhを確保するため、稼働率80%を維持できる原発の設備容量は3000万kWあればよい。1基100万kWとすれば新たに新設、更新するものを含め最大30基、大まかに言うと半減すればよい。

原発の稼動については地震等で停止した場合のリスクが大きいと考えられるので、地域偏在のリスクを考慮に入れる必要もある。再稼動に当たっては、このあたりの見通しを公開し、国民の理解を得る必要がある。

2)再生可能エネルギー

再生可能エネルギーの買取制度が決定し、特別措置法に基づき7月からスタートする。太陽光、風力など電源別に買取価格と買取期間が決まった。太陽光は42円/kWhで事業を計画する立場では相当有利な条件であり、建設への動きが加速される。経済の活性化、再生可能エネルギー拡大の方向を刺激する効果はある。しかし、フローでの動きは始まっても、すぐには大きな電力量の確保には結びつかない。

①太陽光、風力など再生可能エネルギー

太陽光、風力など再生可能エネルギーの技術開発と普及に対して、わが国はかなり以前から取り組んできた。しかし、水力を除くと2009年までの実績で1%しかない。これを10~20倍に拡大する計画であり並大抵の努力では実現できない。

仮にわが国の総電力量の1%をまかなうために必要な設備は、太陽光の場合稼働率を10%、風力の場合20%程度であり、それぞれ累積で1000万kW、500万kWの設備が必要である。

2010年の太陽光、風力の設置累積が400万kW、100万kW程度である。今後メガソーラー等が急増しても太陽光で5%にするには現在までの10倍以上設置する必要がある。

また、風力発電については累積の20倍以上が必要である。ちなみに世界の累積でわが国の5%相当(2500万kW)を超えているのは、国土面積が大きな中国、米国、ドイツの3カ国だけである。経済の活性化には寄与するが、電力の安定供給に寄与するためには相当の困難を伴う。

②再生可能エネルギーをバックアップするシステム

太陽光も風力もお天気任せであり、稼働率は10%~20%である。これをバックアップするために、原子力や石炭火力はなじみにくい。年間を通して運転するベースロード用としての機能であり、負荷変動分の調節が難しい。

負荷変動を調節するためには後で述べるがLNG火力発電が最適である。

③地域によりばらつきが大きい

例えば、風力発電の適地は北海道、東北などに集中しており、その他の地域では普及に限界がある。陸上での適地は難しいので洋上発電の計画が検討されているが、技術的な検証も必要であり、まだ10年程度の時間がかかる。

地熱発電なども同様で、利用できる地域が偏在している。

④系統連携及び電力ネットワークづくり

500kW以上の電力を利用する場合、6600Vの高圧線から電力を取り込む必要があり、顧客は大きな接続料金の負担が必要である。逆にメガソーラーといわれる1000kW以上の太陽光発電する場合、高圧線に接続する必要があるが、相当の費用がかかる。これを誰が(事業者側か電力会社側か)負担するか明確にはされていないようである。

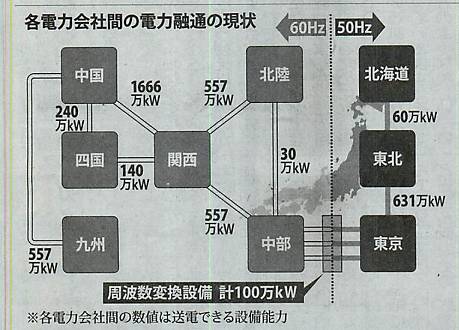

北海道でできた風力発電の電力を東北や関東にまで送るネットワークが確立できていない。まして、中部電力以西の電力6社は60Hzであり、東日本の50Hzの電力との間では周波数変換、輸送に膨大な費用がかかるとされている。

現実解として東日本は電力量が確保されているので、西日本と分けて考える必要がある。西日本6社でのネットワークはすでに確立しているので、再生可能エネルギーの普及可能性、普及スピード、バックアップ体制などのあり方を検討し、分かりやすく情報を開示する必要がある。

3)ドイツでの取り組み

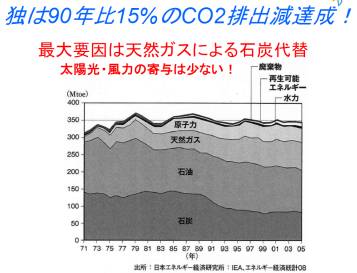

ドイツは2005年に基準年度である1990年に比べてCO2の15%削減を達成した。最大要因は天然ガスによる石炭の代替である。

ドイツは2005年に基準年度である1990年に比べてCO2の15%削減を達成した。最大要因は天然ガスによる石炭の代替である。

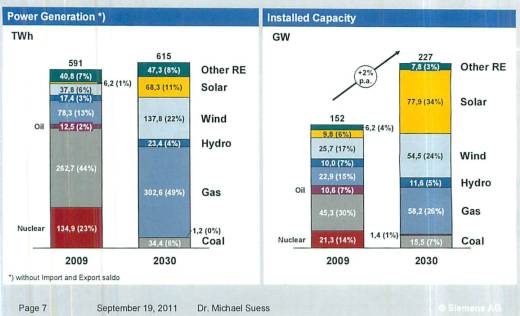

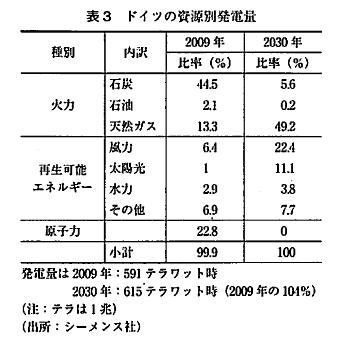

発電電力量の変化 右側の図:発電設備容量の変化 シーメンス社資料

さらに政府は2020年までに原発をなくすことを決定した。これを受けて大手発電設備メーカーであるシーメンス社が2011年秋に発表した2030年の見通しでは、原子力、石炭火力の代替として、①再生可能エネルギーである風力、太陽光発電の増大、②天然ガス発電へのシフトが特徴的である。

風力、太陽光を大量導入する場合、

これをベース電源と考え、バックアップとして負荷変動に対応できる天然ガスコンバインド発電に切り替える必要があることを示している。

電源構成では再生可能エネルギーが45%、火力発電が55%である。 発電設備が50%増大するのは、再生可能エネルギーは稼働率が低いためである。火力発電は発電電力量の基本的に天然ガスコンバインド発電に変わっていく。

発電用を含む主要エネルギーの変遷のイメージは図のようになる。

「脱原子力依存」、「再生可能エネルギーの拡大」の間に天然ガス(LNG)が大きな位置付けを占めると考えられる。

5.大阪湾岸に総量で1000万kWのLNG火力発電所はなぜ必要か

1)わが国の天然ガスのパイプライン網と利用状況

① 電力の供給ネットワーク

5月13日の毎日新聞では、政府の需給検討委員会で今夏原発を稼動させないで、電力の安定供給を図るための計画が示された。関西電力で14.9%、約450万kWの不足分を周辺の4電力会社が5%程度の節電により融通するものである。九州電力は自ら電力不足に対応する必要があり除外されている。

- 西日本6社間で電力の広域ネットワークは確立している。

- 最大負荷は震災事故前で猛暑だった一昨年を基準にして算出された。不足は真夏の数日のそれぞれ日中の数時間である。

- 夏のピーク時に全電力会社が一斉に最大負荷になることは考えにくいので、広域ではさらにゆとりがあると考えられる。

とうとう本音で原子力に依存しない電力の供給体制の検討が進みだした。裏返すと大阪湾岸に最新鋭の発電所を作ることで、西日本の電力供給安定体制が進む。経済的なメリットがあれば、大規模な発電施設をできるだけ短期間に建設することが国家的なプロジェクトとして検討されるべきことを示している。

②LNG・天然ガスの供給ネットワーク

LNGの利用、供給ネットワークについて確認する。

a)米国では 国内のガスのネットワーク(インフラ)が網の目のように張り巡らされている。全国で自由に利用できる。

国内のガスのネットワーク(インフラ)が網の目のように張り巡らされている。全国で自由に利用できる。

また、LNGとして備蓄、輸出は1960年代から始まっている。

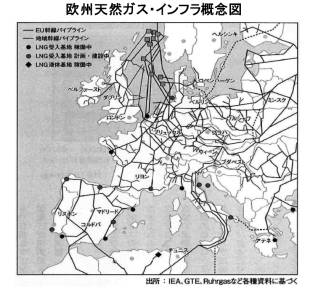

b)ヨーロッパでは1960年代後半から天然ガスの供給、利用が拡大し、ネットワークが整備されている。ロシアなどからパイプラインで輸送される他、LNGとしてアルジェリアなどから輸入、利用できる。

b)ヨーロッパでは1960年代後半から天然ガスの供給、利用が拡大し、ネットワークが整備されている。ロシアなどからパイプラインで輸送される他、LNGとしてアルジェリアなどから輸入、利用できる。

右図 JOGMEC石井彰氏資料 (09.04)より

c)わが国では、1960年代に都市ガス会社がLNGの輸入、燃料切り替えの検討が始まった。最初の輸入は1969年アラスカからで、東京ガスと東京電力の共同購入がスタートした。現在では年間7000万トン以上、世界最大の輸入国である。

ネットワークはどうか。米国やヨーロッパとはまったく事情が違い脆弱である。

わが国は山地が国土面積の2/3を占めている。

- 平坦地は人口が集中しているので、利用可能な土地が少ない。

- 民有地が多く権利調整、地元住民との合意形成が難しい。

- 地震対応を含め規制対応など要求が厳しい。

ことなどがあり、一般に海外の数倍~10倍もの費用と時間がかかるといわれている。新幹線、高速道路などの建設についても韓国、中国、台湾などの動きは早い。

とはいいながら、東日本大震災では、新潟から東京及び仙台にパイプラインが繋がっていたので、仙台での燃料供給は速やかに回復した。

とはいいながら、東日本大震災では、新潟から東京及び仙台にパイプラインが繋がっていたので、仙台での燃料供給は速やかに回復した。

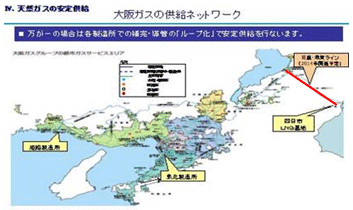

都市ガス事業者も、必要なパイプラインを拡大してきた。また、LNGローリーや小型LNG船で広域にLNGを供給している。

都市ガス事業者も、必要なパイプラインを拡大してきた。また、LNGローリーや小型LNG船で広域にLNGを供給している。

【上図】 大阪ガスからの輸送例

【左図】 ※赤い線はPDF上に記載した。

2014年に大阪ガスと中部電力のパイプラインが接続する。

大阪湾岸について、2014年には大阪ガスと中部電力のパイプラインが繋がり、安定供給の体制は大幅に拡充される。このことは需要の拡大、安定化にも繋がるのでLNGを有利な価格で購入することができる。

東京ガスでも北関東を中心にパイプラインの建設計画が進んでおり、LNGを広域に大量使用するためには、このような積み重ねは必須である。

2)大阪湾岸に総量1000万kWのLNG発電の建設を!

本年1月に日本技術士会近畿本部主催で「わが国の中期的(2020年)エネルギー戦略」を開催した。この中で技術士会環境研究会から安ヵ川常孝技術士が「大阪湾岸に総量で1000万kWのLNG発電所の建設!」を提言した。

この提言は唐突なものと受け止められ、必要性、実現可能性を含め多くの意見があった。問題提起することに意義があり、実現に向けて課題を抽出し具体化を検討していくこととした。

経済産業省の所管団体である産業環境管理協会の「環境管理」4月号の「総説」として、私の論文「LNG火力発電所の電力安定供給に関する一考察」が掲載された。

この原稿づくりは20回以上書き直した。幸い高校の同級生である浜野昌弘君が、かつて同誌の編集を担当していたこともあり、編集者と粘り強く交渉し、編集側の協力を得て掲載された。ちなみに同協会の理事長は元東京電力の南直弥社長である。

提言のポイントを以下に紹介する。

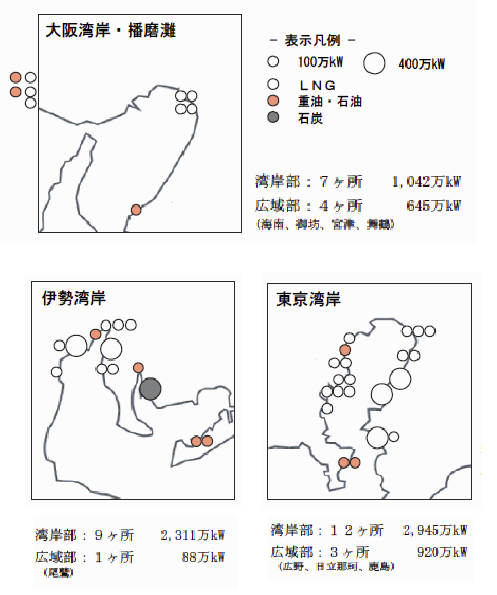

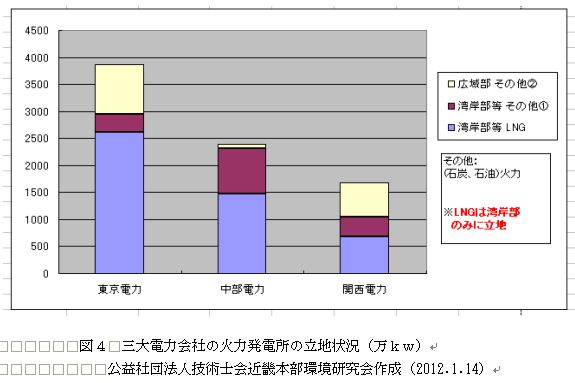

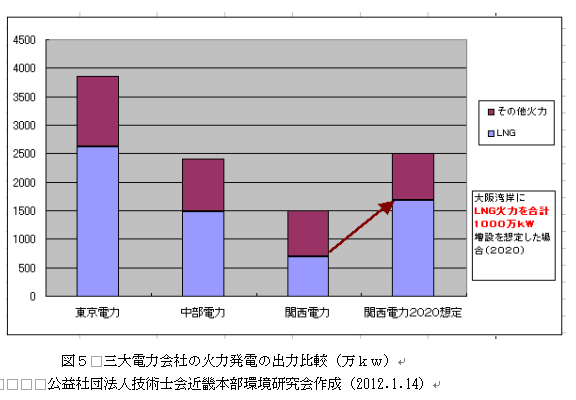

①三大電力会社の火力発電所の立地状況

三大電力会社の火力発電所の立地状況について、調査した。東京湾岸、伊勢湾岸には多くの火力発電所が立地しており、周辺の高度に経済活動を行っている大都市域が控えている。電力の自立分散型の立地が進んでいるといえる。燃料はいずれもLNGが主力である。

三大湾岸の周辺部(広域部と表現する)については、LNGのパイプラインが整備されていないこともあり、火力発電所はそう多くない。

LNG発電所は東京電力、中部電力ともに火力発電所の65%以上を占めている。

中部電力は今年の夏から新たに新潟県上越火力(LNG)が操業を開始する。

今夏は原子力の再稼動がなくても電力不足の不安はない。

[左図]

三大電力会社のLNG発電設備

大阪湾岸になぜ火力発電所が極端に少ないかを考察する。

a)火力発電所は、大気汚染公害などのもとになる。過去大気汚染に伴う公害問題・紛争が複数発生した。「負の遺産」として火力発電所の立地計画に対する住民の健康被害の発生と拒否反応・反発なども要因だったと思われる。電力会社も大阪府、大阪市などの行政も、できれば大阪湾岸には設置したくないという潜在的な意識が働いたと思われる。

ちなみに、大阪湾岸の多奈川発電所では、公害訴訟が発生した。また、大阪市の西淀川や尼崎でも長期にわたる公害訴訟が続いた。結果として大阪湾岸の旧型の火力発電所は廃止されていった。

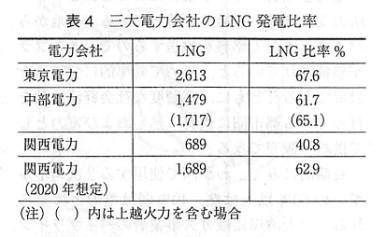

[表4] 火力発電に占めるLNGの割合

川崎や名古屋南部でも公害訴訟問題が発生した。対策技術の進展に伴い、しっかりとした環境対策を確立し、住民の理解と合意を前提にして、新たな火力発電所が受け入れられたのである。

b)原子力発電への依存の拡大

福井県には原発が多数立地する。国の支援もあり、原発に依存することで、広域部からの電力推進に傾いていった。しかし、福島原発事故を契機に、脱原発依存の方向が明確になり、方針変更、対応が必要になった。

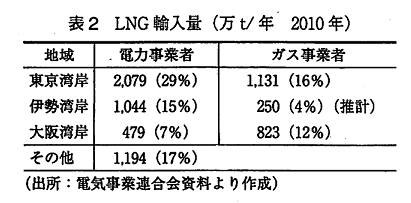

② LNG輸入量

わが国のLNG輸入量は年間7000万トン、6割が電力用、4割が都市ガス用である(2010年)。その内83%が三大電力会社、三大ガス会社が消費している。

③大阪湾岸でLNG火力の速やかな増強が必要

今夏の関西電力は大飯原発の再稼動がなければ、電力不足による停電が懸念されている。節電要請、停止している火力の運転再開、隣接する中部電力、中国電力、四国電力からの電力融通が必須である。

中期的(2020年以降)には脱原子力依存、再生可能エネルギー拡大に向かうが、大阪湾岸についてはLNG火力発電の速やかな設置・増強が喫緊の課題である。

中期的(2020年以降)には脱原子力依存、再生可能エネルギー拡大に向かうが、大阪湾岸についてはLNG火力発電の速やかな設置・増強が喫緊の課題である。

左図のように総量で1000万kWのLNG火力発電所の建設を想定する。これの必要性、実現可能性を検討する。

a)量的には1000万kWとすると、火力発電に占めるLNG発電の割合が現在の40.8%から62.9%となり、事業規模の類似した中部電力と同程度になる。

原子力の再稼動が始まるとしても、現在も運転を停止している多奈川第二火力(石油)などが廃止され、置換えになるので、この程度の目標を設定して検討することが妥当と考えられる。

原子力の再稼動が始まるとしても、現在も運転を停止している多奈川第二火力(石油)などが廃止され、置換えになるので、この程度の目標を設定して検討することが妥当と考えられる。

④西日本の安定供給に向け、計画の中核は大阪湾岸である

全発電電力量の29%がLNG火力発電である(2009年)。

大阪湾岸など大需要地に近いところでLNGの輸入、受け入れ、需要・利用が集中している。先に述べたように今後、熱及び電力利用のためLNGの比率増大が中期的には重要である。

大阪湾岸の場合は、現在まで火力発電所が極端に少ないので、最新型高効率のLNG火力発電所の導入が可能である。

また、大阪ガスと中部電力とのパイプラインが2014年に接続することで、燃料調達、供給の安全性、安定性が格段に向上する。

3) LNGによるガスタービン・コンバインド発電の先進性

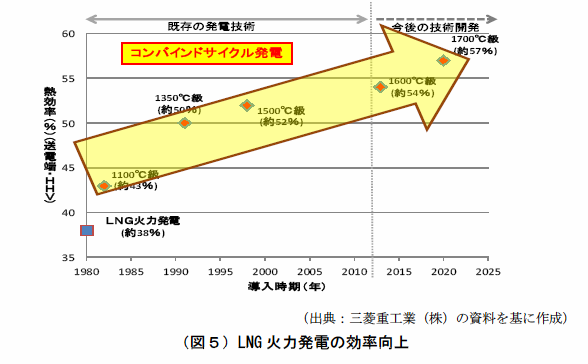

a)高効率設備の導入。最新のガスタービン・コンバインド発電は効率が54%を実現している。ガスタービンで発電し、排ガスを利用して蒸気タービンと2段で発電する。1990年に稼動した大阪南港LNG発電は蒸気タービンだけであり、熱効率38%に比べ、4割も高効率である。

このことは40%の節電所をつくるのと同等の効果がある。

b)現在ピーク用でしか使用しない火力発電は熱効率が低いこと、及び操業のための要員が多数必要である。このため、ピーク対策用であっても年間を通して人員の養成と配置が必要になる。

c)LNGガスタービン・コンバインド発電は電力の負荷変動のために燃焼用ガス量調節も基本的には容易である。筆者が環境アセスメントに係った大阪市内の15万kWのLNG火力発電(2002~)は、夜間は停止し、昼間のみ運転するシステムである。飛行機のジェットエンジンと同じ構造であり、容易に運転制御できる。

d)台数制御での運転制御

大阪ガスの泉北発電所は工場内に4基が分散して設置され、各27.5万kW、合計110万kWの発電ができる。運転制御は1箇所で集中して行うので、運転要員も少なくてよい。

ちなみに10年ほど前に関西電力の黒四ダムの水力発電所を見学した。1963年竣工で石原裕次郎が主演した映画「黒部の太陽」でも有名な歴史的発電所である。最大出力33.5万kWであるが、発電所はすでに無人運転になっていた。

e)太陽光、風力など再生可能エネルギーのバックアップとしても必須

先に述べたように、今後利用拡大が図られる風力や太陽光発電は、天候に左右されるので、バックアップ電源として、LNGガスタービン・コンバインドサイクル発電が必要。

f)環境保全性

LNGは燃料中に硫黄分を含まないため、大気汚染物質として硫黄酸化物(SOx)は出ない。また、ばいじんもほとんど出ない。窒素酸化物(NOx)も一般に石炭や石油の30~70%程度である。大規模な発電所の場合には、排煙脱硝システムの設置により、発生するNOxの80~90%を除去できる。大都市域の環境保全対策として有効であり、大気汚染の影響を心配しないでよいレベルである。したがって、人口が集中し、高度な経済活動を行っている大都市域では、輸送用(一部は天然ガス用もある)を除き、化石燃料としてLNGが広く普及している。

g)省エネ性とCO2排出抑制

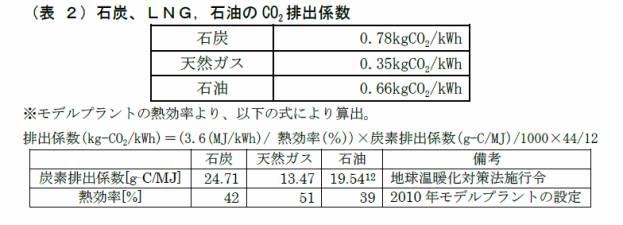

LNGは気体であり、燃焼制御がしやすいことから、熱効率が高い。また、燃料中に炭素分が少ないことから、温室効果ガスである二酸化炭素(CO2の排出が少ない。政府のコスト等検証委員会の報告によると、発電用の場合、CO2排出量は石炭の半分以下である。

h)燃料調達の安定性、価格

先に述べたように、今後LNGの価格は現在16ドル/100万BTUの半分程度で評価すればよいと考えられる。

4) 環境アセスメントについて

①丁寧な手続きと早期着工の推進の工夫が重要

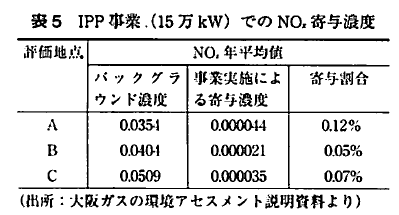

1996年の大阪ガスでのIPP事業では大阪府・大阪市の環境アセスメント条例に従い、手続きを行った。計画段階で大阪府、大阪府市は難色を示した。1960年代からの深刻な公害問題・紛争が発生してきたので、住民の合意をとるのが難しい等との見方があった。明文化されていないが、NOxの総量規制よりさらに厳しい「非悪化の原則」という理念が影響していた。

しかし、この規模のガスタービン・コンバインド発電は、200万kW級の火力発電所と同等のNOx濃度と熱効率(50%以上)の達成が見込めることもあり、住民の方々にも丁寧な説明によりスムーズに環境アセスメントを実施できた。評価の結果は、大気への影響は環境濃度の0.1%とごくわずかであった。(表5)

2009年に大阪ガスは製造所内に4基で110万kW(27.5万kW 4基)の発電所を分散させて設置した。

総量で1000万kWの発電所計画について、これらの経験から、技術課題は基本的に解決できる。また、大阪湾岸に計画することで地産地消、自立分散型の機能を確保できると考えられる。

②環境アセスメントの手続きの早期化の工夫

総量で1000万kWの新発電所建設を考えると、環境アセスメントの手続きを丁寧に行い、地域住民の理解と合意、信頼を獲得することが前提である。また、住民の理解と合意、信頼を獲得するためには、①計画の必要性について理解を得ること、この事業が大阪湾岸に立地することで、関西だけでなく日本復活・再生の大きなきっかけになり得ること、②発電所建設に伴う公害問題の発生など、住民の不安を解消するため、住民、生活者の目線で十分に安心してもらえるような活動をすること、③丁寧なアセスメント手続きを通じて安心、信頼を獲得する必要がある。

環境アセスメントの手続きは法改正に伴い、戦略的環境アセスメント(SEA)の手続きから実施する必要がある。進め方については6章で述べる。

5) エネルギー基本計画に沿った戦略的評価

国のエネルギー基本戦略の方向に沿って、2030年までの①電力量と②CO2の排出量を評価する。

①2030年までの変化

わが国の人口は2020年に2010年比5%減少、2030年には10%の減少と見込まれている。一方、65歳以上の高齢者比率は現在の23%が、2030年には29%に増大する。世界でも経験したことがない超高齢化社会したがって、経済成長と省エネ、熱と電力の有効利用などを考慮すると、電力需要量は減少の可能性がある。

②2020年(2019年)、2030年シナリオの条件

a)電力を2009年比で2020年同量、2030年5%減とする。

原子力は2020年、2030年とも20%とする。

水力等は13%(2020年)、25%(2030年)とする。

・

2020年は2009年比で石炭は同量、石油は半減とする。

・

2030年は2020年比で石炭半減、石油1/10とする。

増分はLNGでカバーする。

b)LNGは新規増大分について、新鋭のガスタービン・コンバインド発電として効率向上を織り込む。したがってCO2排出量はLNG火力の発電効率向上を織り込む。

出典:政府のコスト等検証委員会資料

[試算条件]

・石炭を1.0、石油を0.66/0.78=0.846→0.8、1990年のLNGは0.5とする。

・LNG:2009年までの増加分を0.35/0.78=44.9% →0.45

・LNG:2009年以降の新規分を熱効率54%とすると44.9×51/54=42.4% →0.42

③評価結果

●電力量

水力等再生可能エネルギーの増大に伴い、天然ガス火力の比率を増大させる必要がある。

●CO2量

2030年に

①水力等自然エネルギーの拡大

②石炭の減少で、CO2は1990年比91.7%

排出原単位は75.6%に減少する。

6.LNG火力発電所計画を推進するために何をしなければならないか

提言の実現を具体化検討するために、経済産業省や環境省を含め色々と相談した。しかし、雑誌「環境管理」への投稿記事の反応も現段階ではほとんどない。

調査活動を立ち上げるための予算がつけば事業主体のあり方を含め、従来の考え方や制度体制にとらわれず検討が進む。多くの関係者の参画を切にお願いしたい。

1)事業性について

①地産地消、自立分散型である

LNG火力発電所は大規模種中型の発電で、国の施策の方向である「地産地消、自立分散型」と違うと思われる場合がある。しかし、間違いなくこの方向のシステムである。

大需要地である大阪湾岸に立地することで、地産地消の要件を満たす。ここでガスタービンで発電した熱を蒸気タービンで使い尽くすのであり、最大限にエネルギーを利用できる。国の基本問題委員会ではコージェネ、自家発電などを大きく伸ばすと位置づけているが、これよりもはるかに利用効率が高い。

ガスタービンは大規模・最新鋭であり1500~1600℃の高温度の熱を利用できるので、発電効率が高い。また、熱も蒸気タービンで最大限に発電に利用できる。コージェネレーションとガスタービン・コンバインド発電とは基本は同じ原理、同じシステムである。一般にコージェネレーションの場合、規模が小さいので①発電効率をそれほど高めることはできない。②電力と熱を使い尽くすために需要のバランスをこれほど高めることは難しい。ガスタービン・コンバインド発電のほうが優れているのである。

②ESCO(エネルギー・サービス)事業である

省エネ対策を進めるために、ESCO事業が立ち上がって20年近くになる。旧型のエネルギー施設を最新鋭高効率のシステムに置き換えることにより、設備投資分を省エネルギー分で複数年かけて回収し、さらにその後は利益を産み出す事業である。事業主体とエネルギー利用者の両方がメリットを享受できる。

まさに大規模で収益性の高いESCO事業なのである。

2)スマートグリッドなどエネルギーシステムの発展性

ガスタービン・コンバインド発電は、大規模発電所であっても、稼働率の高いベース運転にも稼働率の低いピーク運転にも対応できる。将来、再生可能エネルギーのバックアップ、連携性のためにも、が普及して来た場合、出力変動を吸収して運転することが可能になる。スマートグリッドのシステム開発・実証にも実地で対応できるので、極めて有望な市場が開ける可能性がある。

総量で1000万kWもの最新鋭の大規模な発電施設を計画・実施できる場所を建設できる地域は、世界中で大阪湾岸が最も適した場所である。大阪湾岸を除いて世界的にも例を見ない。この規模は関西電力の発電電力の30%以上に相当する。東京湾や伊勢湾にはすでに必要な発電所が出来ているので、このような新規計画は難しい。まさに関西地域活性化のための起爆剤になるし、最先進技術を活用できるのである。関西だけでなく西日本(60HZ地区)全体の広域的な電力供給安定体制の構築に寄与できる。

まさに日本再生・復活の起爆剤の有力なプロジェクトとなり得るのである。

3)事業主体について

従来の考え方では地域の電力会社が第一に思い浮かぶ。また、ガス会社もIPP(卸電力供給)事業やPPS(自ら発電、販売)事業を行っている。東京都が発電事業を検討しているように大阪府、大阪市など自治体も有力な事業主体になりうる。

また、発送電分離などの議論があるように、現行制度の中で事業主体はいくらでも考えられる。

2014年に中部地区と近畿地区の天然ガスのパイプラインが繋がる。大阪湾岸で発電して、余った場合は名古屋でより安い電気を供給できることになる。勿論、LNG火力発電システムと事業について最も多くの技術、経験、ノウハウを持っている。中部電力は事業主体として極めて有力な候補である。

エネルギーを扱う商社や資源エネルギーの鉱業会社も極めて有力な事業主体候補である。商社の平成11年度の決算報告が出た。多くの商社がエネルギー関係で大きな収益を稼ぎ出している。わが国はLNGを高い価格で買いすぎているとの指摘がある。しかし、国際的には非在来のシェールガスの開発・利用で供給量も飛躍的に増大し、新規のLNG開発・供給プロジェクトは目白押しである。契約、価格も市場原理に従い、新規の需要と結びつくことで有利な事業になるし、インフラ整備を含めて極めて重要である。

このようなことは筆者が指摘しなくても当事者は知っていると思われるが、これが具体化、顕在化しないわが国の社会システムに問題があるように思われる。中国や韓国はこのようなテーマについて極めて戦略的に動いている。

4)環境アセスメントについて

事業計画を推進するためには環境アセスメントの制度に従って取り組む必要がある。筆者は大阪ガスにいたとき、大阪市内のIPPの環境アセスメント事業を担当した。計画通り2002年から操業を開始し、現在も安定して収益を確保しつつ、電力供給をしている。

環境アセスメントを実施するに当たって注意すべき点はそう多くない。

①速やかに手続きを実施すること

まず、環境アセスメント法に基づき、戦略的環境アセスメント(SEA)を実施する必要がある。事業主体が計画の具体化を図るための作業であり、計画の具体化に繋がるものとして実施する

スピーディに手戻りなく進めるための留意点について、環境省、経済産業省及び、アセスメントの実施会社にヒアリングを実施した。発電所建設に伴い、速やかにアセスメントを進めるために、手続き要領も新たに整備されている。

②地域社会、住民の理解・合意・支持を得ること

重要な評価項目は二つである。

a)大気汚染に対する評価

これは技術的に確立したもので、大気への影響は十分に小さい。

b)津波に対する備えと評価

近い将来起こりうる津波について、その大きさが示された。四国の高知県では最大34mの津波が想定されている。大阪湾岸での津波高さを想定し、最新の知見と評価技術を使って、評価・対応することができる。

原発のように過酷事故で放射能汚染が起こるようなものではないが、丁寧に評価して、地域の安心を獲得する必要がある。

●東北の津波被害と復旧・復興状況の調査

本年3月に日本技術士会近畿本部環境研究会の研修旅行で被災地を調査した。25名の技術士が参加した。津波被害について、被害が最も大きかった宮城県女川町、石巻市を調査した。現地で復興対策に携わっている技術士から説明を受け、意見交換した。東北電力女川原発については、東北電力の責任者から被害と対策ついて講演していただく機会が得られた。

被害が最も少なかった松島も現地を訪れた。

大阪湾岸で起こりうる津波被害と類似していると考えられる多賀城市(2~4m程度の津波)では、市の責任者から懇切な説明を受け意見交換ができた。ここの被害は河川の氾濫が予想された地域の対策地図と同じ地域で津波被害を受けた。復旧は現状の土地を生かして対策するとのことであった。

この研修報告は環境研究会のホームページ「PE-eco」に25名全員の感想・報告として紹介している。

③理解・合意のための具体的な活動

a)工業高専の学生への授業とアンケート

筆者は「環境アセスメント」について、2011年度まで工業高等専門学校の都市環境システム系(建設系)の5年生の講師をしていた。学生の半数は大手企業に就職、半数は工学系の大学3年生に進学する。

授業は筆者が窓口で、複数の技術士がそれぞれの経験を半年間にわたり分担して講義した。実際に経験したことについての情報提供、意見交換があり、学生の関心・評価は高い。とくに事業者、行政、コンサル会社、住民の立場、意見を調整するための多様な見方・考え方とコミュニケーションの重要性についての認識が高まった。

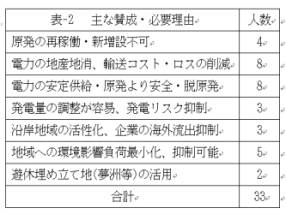

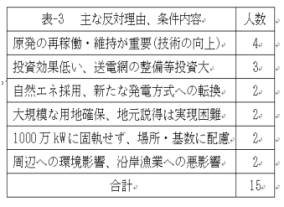

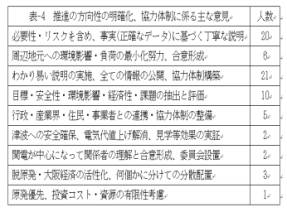

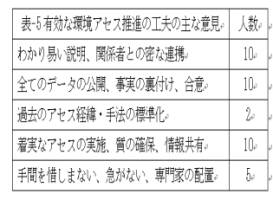

ここで、大阪市内でのIPP発電授業の経験を講義し、「大阪湾岸に1000万kWの発電所を!」について討論してもらった。その後、学生に必要性と実現可能性、推進体制、推進上の留意事項などについてレポートの提出を求めた。37名全員のレポートでは、大半(70%)の学生が必要性、実現可能性について肯定的であった。何よりもありがたかったのは、筆者が漠然としか意識していなかった課題について、的確に問題提起、方向付けしてくれたことである。虚心坦懐に物事を進め、考えて行く重要性を改めて認識している次第である。現在、この内容をどのように活用するか、技術士会内部の有志で検討している。

|

|

|

|

|

b)大手出版社からの出版による広報活動

昨年末、大阪市内で行われた会合に、東京から来られていた大手出版社の編集人とお会いする機会があった。その後、発電所計画を含むエネルギー問題について、市民・生活者にも興味を持って読んでいただける本の出版をお引き受けいただいた。

現在、原稿作りを準備している。

出版を通じて、地域住民を含め生活者・主婦の方にも計画の必要性を含めた理解が進むことを願っている。

地産・地消、自立分散について

戦略的環境アセスメント(SEA)での基本計画検討

4)事業計画と検討組織の立ち上げ

①検討組織の立ち上げと技術士の参画

国では今夏、当面の電力供給、原発再稼動についての議論、対応方向を決定する作業が進んでいる。また、2030年に向けた基本計画についても夏頃には決定される。

おおよその方向付けができたので、2020年に向け、進むべき方策とその具体化が必要になる。LNGの輸入が確保できるか、受入基地の整備・拡充はできるか、事業主体はどうあるべきか、経済性があるのか、短期間に事業を立ち上げることが出来るか、環境アセスメントが成功するかなど、様々な課題についても基本的に対応可能であることを述べてきた。

そこで、地域の産学官を含めた検討組織の立ち上げが必要になる。関係先にどのような状況にあるか、検討組織のあり方について働きかけをしているところである。

事業主体、事業性、事業計画を含め、速やかに開始してもらえることを願っている。、「大阪湾岸に1000万kWの発電所を!」の提言実現ののためには、従来の産官学の検討体制の中で技術士の力をおおいに発揮させたい。は困難と思われる。技術士会の活動は企業OBが主体である。利害関係が少ないので、全体を俯瞰して、また、現場の状況を踏まえた実践的な評価、とくに「技術の目利き」能力が強みである。また、企業内技術士は企業活動の制約を受けるが、公開情報の提供、評価など、ネットワークを通じて支援活動ができる。本テーマの実現に向けて、検討組織に参画し、貢献できることを強く願っているれば素晴らしいことである。

②戦略的環境アセスメント(SEA)の早期検討実施

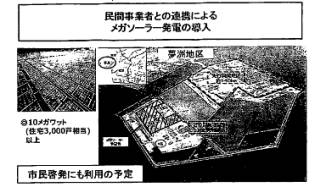

事業の具体化、早期立ち上げが重要である。このためには法に基づくSEAをはじめ、環境アセスメントを速やかに立ち上げる必要がある。具体的にはモデル地区として大阪市夢州地区で検討を提案する。

夢州は、広大な埋立地であるが、まだ利用計画は緒についたばかりで未整備である。大阪市ではここの20haの土地を提供して1万kWのメガソーラー発電の実施を決定した。固定価格買取制度ができて、事業性は高まっているが、大阪湾岸のように土地の高度利用には向かない。

筆者が経験した15万kWの発電所は、工場立地法の適用規模以下の1haで計画し、2002年から操業している。工場立地法の適用事業について工場などの施設は敷地の50%未満であるが、近々75%に改定される。

a)20ha程度での合計200万kWのLNG火力発電所の計画

b)100ha程度で合計1000万kWのLNG火力発電所の検討

を具体化すればよい。

|

|

上図と写真は、2002年に操業開始した大阪市内、ガス会社の酉島工場跡地での15万kWLNGガスタービン・コンバインド発電所の計画地と完成予想図である。

大阪湾岸には他にも利用可能な用地は十分にある。しかし、舞州に1000万kWの計画を検討しておけば、分散設置しても大気汚染対策、津波対策、LNGや電力の供給幹線、運転制御システムなどの主要事項の検討時に適用できる。

とくに大気汚染対策は集中設置しても十分に低いレベル(たとえば最大でも環境基準の1%以下の影響に抑える)であることを証明したい。

このことで、環境アセスメント手続きは具体的な方法書、準備書などの作成検討手続きを前倒しでき、早期の建設に繋げ得ると考えられる。

SEAの手続きにはそう大きな費用は発生しない。大きな目標を定め、産官学、地域が一体となってこのような事業の推進に向け心を合わせて取り組んでいけば、日本再生に繋がるすばらしいビッグプロジェクトとして、実現できると確信し、また強く願っている。

多くの方のご理解と参画を切にお願いする次第である。

写真:大阪市舞州の計画

写真:大阪市舞州の計画上図は大阪市計画資料 右図はグーグル地図による現況 |

|